先月iPhoneを買い替えました。その際にAppleCareに入るかどうか散々迷い、どうするのが自分にとってベストなのか色々と悩みました。

今回はiPhone15に買い替えた場合を想定して、主に3種類の保険を比較してみました。

スマホの保険やAppleCareに入るかどうか迷っている方の参考に少しでもなれば幸いです。

※当ブログではアフィリエイトサービスおよび広告により収益を得ています。ブログ内で紹介した商品が購入されると、売上の一部が当ブログに還元されることがあります。

AppleCareって何?

全てのiPhoneには、製品購入後1年間のハードウェア製品限定保証と90日間の無償テクニカルサポートがついています。

iPhoneには有料でAppleCare+とAppleCare+盗難・紛失プランがあります。

AppleCare+

過失や事故による損傷に対する修理などのサービスを1回につき下記のサービス料で利用回数の制限なく受けられる。

①Apple認定技術者によるサービスとサポート

②テクニカルサポートへの優先アクセス

③過失や事故による損傷に対する修理などのサービス(利用回数制限なし)

④バッテリーの修理保証(容量が80%未満になったバッテリーが対象)

⑤エクスプレス交換サービス

交換用のデバイスが届き、修理の待ち時間がなくなる

⑥ソフトウェアのサポート

AppleCare+盗難・紛失プラン

AppleCare+の全てのサービスに加えて、盗難や紛失に対する保証を1年間に2回まで、1回につき下記のサービス料で受けられる。

※盗難・紛失に対する保証サービスを受けるには、デバイスの盗難または紛失が発生した時点と、保証申請手続きの全期間を通じて、そのデバイス上で『探す』が有効になっていることが必要。

AppleCare+とAppleCare+盗難・紛失プランの購入方法

- 新しいiPhoneと同時に購入する

- iPhoneの購入日から30日以内にiPhone上の設定から購入する方法と、オンラインでの購入、直営店のApple Storeでの購入、電話での購入する方法などがあります。

AppleCareの金額

iPhone15で考えた場合の金額

| 月払い | 2年間 | |

| AppleCare+ | 1,580円(税込) | 23,800円(税込) |

| AppleCare+盗難・紛失プラン | 1,780円(税込) | 26,800円(税込) |

実際に修理が必要になった時にかかるおおよその金額

| AppleCare+加入の場合 | AppleCare+未加入の場合 | |

| 画面のひび割れ(前面のみ) | 3,700円(税込) | 42,800円(税込) |

| 背面ガラスの損傷 | 3,700円(税込) | 25,900円(税込) |

| 画面(前面)のひび割れと背面ガラスの損傷 | 7,400円(税込) | 59,400円(税込) |

| バッテリーの交換(容量80%未満) | 0円 | 15,800円(税込) |

| 背面カメラの損傷 | 12,900円(税込) | 23,800円(税込) |

| その他の損傷 | 12,900円(税込) | 87,800円(税込) |

モバイル保険

<サービス内容>

⭐︎保険料

月額700円(非課税)

⭐︎1契約で3端末まで補償可能

被保険者の所有または使用する無線通信が可能な端末を主端末1台、副端末2台の最大3端末まで保証される。

主端末、副端末は自由な組み合わせが可能。契約は主端末1台でも可能。

契約後に端末を追加することも可能。

※主端末から副端末への変更はできるが、副端末から主端末への変更は不可。

⭐︎幅広い補償

登録している通信端末に「外装損傷」「損壊」「水漏れ全損」「故障」「盗難」が生じ修理費用などを負担した時、または修理不能となった場合に年間最大10万円(通算)まで保険金が支払われる。

| 対象端末 | 保険金額(各場合での支払い上限金額) | |

|---|---|---|

| 修理可能の場合 | 修理不能/盗難の場合 | |

| 主端末(必須1台) | 最大100,000円 | 最大25,000円 ※2 登録端末の購入金額が上記金額以下の場合はその金額を上限に補償いたします。 |

| 副端末(任意・最大2台)※1 | 最大 30,000円 2台合計 | 最大7,500円 ※2 登録端末の購入金額が上記金額以下の場合はその金額を上限に補償いたします。 |

※1 副端末を追加登録した場合は登録日から30日間は補償されません。

※2 メーカーの修理保守期間が終了しており当該端末の修理自体を行うことができない場合は補償の対象外となります。

⭐︎モバイル端末全般を補償

<補償対象端末>

- 日本国内で販売されたメーカー純正の無線通信(Wi-Fi,Bluetooth)が可能な端末

- 登録時において破損などなく全機能が正常に動作するもの

- 登録時において新規取得した日から1年未満

- 登録時において新規取得した日から1年以上であってもメーカーまたは通信キャリアが提供する有償の補償サービスに加入しており、かつ当該サービスより補償が受けられる状態

⭐︎永続的に補償

登録機器を買い替えた場合や補償対象端末を変更したい場合、補償対象端末を変更することが可能

⭐︎幅広い修理に対応

修理店舗での修理や携帯電話ショップでの預かり修理、メーカーの提供する郵送修理など幅広い修理方法に対応している

メーカーや通信キャリアの提供する有償サービスを利用して追加の費用が発生する場合も利用できる

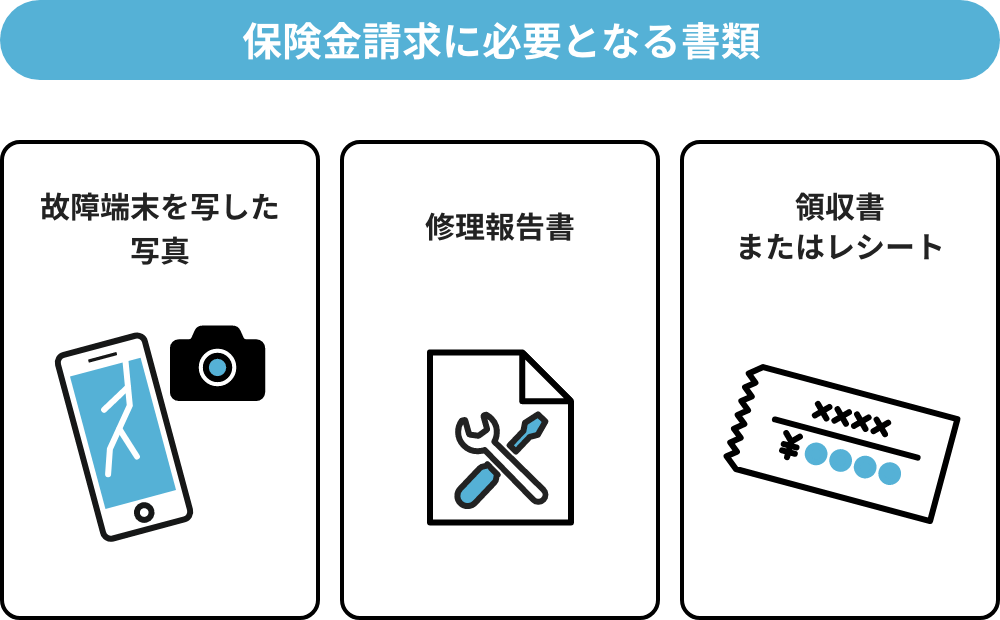

⭐︎保険金請求はWEBで簡単申請

- 事故端末の損害状況を撮影

- 事故端末を修理業者にて修理し代金を支払い、領収書と修理内容が明記された修理報告書を取得 ※修理不能の場合もその旨が明記された修理報告書を取得する

- 必要書類を撮影(事故端末を写した写真・修理報告書・領収書またはレシート)

- モバイル保険おマイページから事故発生時の状況や原因を入力して3で準備じた3つの写真をアップロードして申請完了

⭐︎提携修理店ではキャッシュレス修理

提携修理店ではマイページから事前に利用申請を行うことでキャッシュレスで修理が受けられる

キャッシュレス修理が提供されている端末 ・iPhoneシリーズ ※一部の店舗では画面破損修理のみ ・Google Pixelシリーズ ・SHARP製スマートフォン ※ソフトバンクとSIMフリー端末のみ対象 ・モトローラ製スマートフォン ※ソフトバンクとSIMフリー端末のみ対象

年会費無料クレジットカード付帯のモバイル保険

<JCBカードS>

- 年間最高30,000円(1事故につき自己負担額10,000円)

- 事故発生時点で、補償対象スマートフォンの通信料を直近3ヶ月以上連続して「JCBカードS」でお支払いの場合に保険適応される

- 保険事故発生時点で購入後24ヶ月以内のスマートフォンが補償対象

<三井住友カード(NL)>

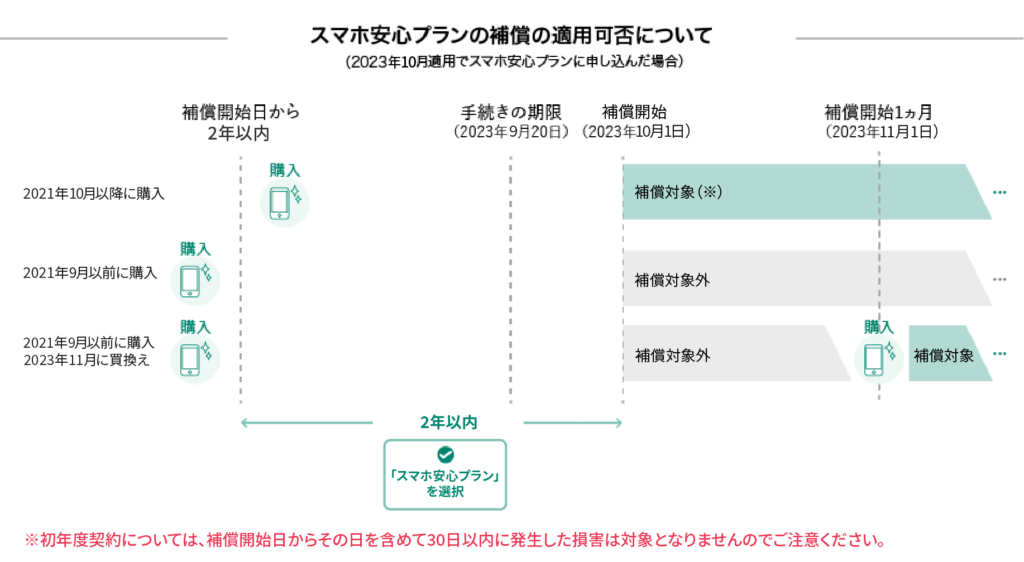

- 選べる無料保険で「スマホ安心プラン(動産総合保険)」を選択できる

- 画面割れにより修理した場合、保険金額は最大30,000円で免責は10,000円

- 補償対象のスマートフォンは本人が所有し、スマホ安心プランの保険責任期間(補償期間)の開始日時点において購入から2年以内のもの、または保険責任期間(補償期間)中に新たに購入したもの

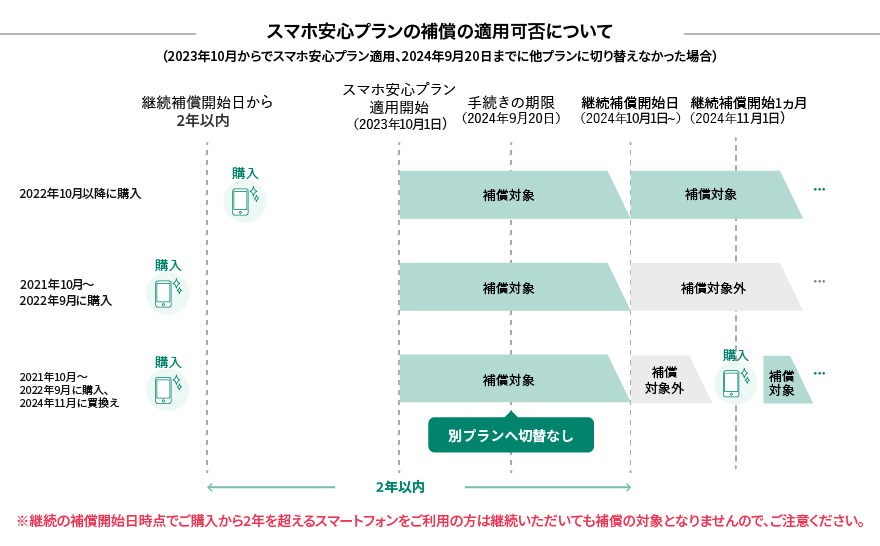

- スマホ安心プラン(補償期間1年)を翌年以降も継続した場合、継続契約の保険責任期間(補償期間)の開始日時点に置いて購入から2年以内のスマートフォンもしくは継続契約後の補償期間中に購入したスマートフォンが対象

- 事故発生時点において三井住友カード(NL)で対象スマートフォンの直近2ヶ月以上の通信料を決済していることが補償適用条件となる

上記の補償を一覧にして自己負担額を比べてみた

iPhone15の画面のひび割れを想定して、Appleで修理をした場合に実際にかかると予想される金額を一覧にしてみました。

それぞれ12ヶ月と24ヶ月に損傷した設定での負担金額を出しています。

| 月額 | 免責金額 | 最大支給額 | 12ヶ月 損傷時の自己負担額 | 24ヶ月 損傷時の自己負担額 | |

| AppleCare+ | 1,580 | 3,700 | 実費 | 22,660 | 41,620 |

| AppleCare+ 盗難紛失プラン | 1,780 | 3,700 | 実費 | 25,060 | 46,420 |

| モバイル保険 | 700 | 0 | 100,000 | 8,400 | 16,800 |

| JCBカードS | 0 | 10,000 | 30,000 | 22,800 | 22,800 |

| 三井住友カード(NL) | 0 | 10,000 | 30,000 | 22,800 | 22,800 |

| 未加入 | 0 | 42,800 | 0 | 42,800 | 42,800 |

それぞれの会社によって補償適用の条件が違うため、自分自身に当てはまるか必ず確認をして下さい。

上記の表はあくまで細かい条件を抜きに出した参考例です。

月額料金がかかるものに関しては、長期間契約すると修理代金を超えてくる可能性があるので、気をつけた方がいいと思います。

例えば、一番高額な修理代は、「その他の損傷」の87,800円なので、AppleCare+の場合は55ヶ月、AppleCare+盗難紛失プランの場合は49ヶ月、モバイル保険の場合は125ヶ月で修理代金を超えてしまいます。そこからは、負担額が保険代より高くなるため、実質の自己負担額が逆に上がってしまいます。長期間保有し、保険をかける場合は頭に置いておいた方がいいでしょう。

それぞれどんな人に向いてる?

<AppleCare>

- 毎年のように修理が必要になる人(よく落としてしまうなど)

- スマホをよく紛失してしまう人

- 修理の際に手元からiPhoneが無くなる時間を最小限にしたい人

- ケースや画面保護フィルムなどを使わない人

- iPhoneの使い方など困ったときに手厚いサポートを受けたい場合

月額料金や自己負担金があるなどお金は一番かかりますが、修理完了までのスムーズさや純正の安心感は一番あります。修理により手元からiPhoneが無くなる時間も最小限なので、お仕事など携帯を手放せない方はこちらが一番安心かもしれません。

<モバイル保険>

- スマホ以外の機器にも補償をつけたい人

- 万が一スマホの修理が必要になった時の負担額を最小限に抑えたい人

- ケースや画面保護フィルムなどを使わない人

- 子供が使う場合(大人に比べて破損のリスクが高い可能性がある)

- 2年以上同じスマホに補償をつけたい人

月額料金も修理時の自己負担額も抑えられており、一番加入しやすい保険だと思います。

<年会費無料のクレジットカード付帯保険>

- 月々の負担なく、万が一のために備えておきたい人

月額料金はかかりませんが、通信料をカード払いしていないといけなかったり、加入できる期間が定められているなど、対象カードを保有していない人にとっては、条件が少々細かいところがハードルになりそうな印象です。

<未加入>

- 今までに修理が必要な状態になったことがない人

- ケースや画面保護フィルムなど破損対策を万全にしている人

- 補償がないことへの不安感や破損時のリスクを許容できる人

備えがなくても大丈夫と思える方にとっては、破損しなければ一番お金がかからない方法だと思います。

※上記は個人的な見解なので、あくまで参考程度に見ていただけると幸いです。

私の場合

私の場合は、保険は未加入の状態です。

<理由>

過去に修理が必要な状態になったことがなく、破損リスクを減らすための対策をしているためです。

スマホの修理が必要な状態にならなけらば、一番お金がかからない方法でもあります。

もちろん破損する可能性はゼロではないので、高額な修理が必要になることへの覚悟がいります。

ただし、一度でも修理が必要な状態になれば、不安になり私も加入を検討するようになると思います。その場合は自己負担額が一番少ないモバイル保険がいいかなと考えています。

<具体的な対策>

・ケースをつける

・画面保護のためのガラスフィルムを貼る

・外で落とさないように、外出時はスマホショルダーで常に首から下げている

まとめ

保険はそれぞれに補償内容や金額も変わってくるので、どこに優先順位を置くかで選択が変わってくると思います。スマホ保険を検討する上で、ご自身の優先順位が何なのかを書き出して値段や補償内容を比較検討してみると整理できると思います。

今回の記事がその際に少しでも参考になれば幸いです。

※当ブログではアフィリエイトサービスおよび広告により収益を得ています。ブログ内で紹介した商品が購入されると、売上の一部が当ブログに還元されることがあります。

コメント